- IBAN: il codice identificativo standard per inviare e ricevere pagamenti, ormai centrale tra home banking e app.

- caratteri IBAN: nell’IBAN italiano sono 27, e ogni blocco “racconta” qualcosa su paese, controlli e conto.

- codice ABI e codice CAB: servono a riconoscere banca e filiale direttamente dalla stringa.

- numero conto: è contenuto nella parte finale, però da solo non basta per instradare un bonifico.

- verifica IBAN: si controlla formato, lunghezza e cifre di controllo, così si riducono errori e storni.

Capita spesso che un ufficio amministrativo, un cliente o un marketplace chieda un IBAN “al volo”, magari dentro una chat, e che quel codice sembri un blocco indecifrabile di lettere e numeri. Tuttavia, dietro quei caratteri non c’è magia: c’è un formato rigoroso che permette ai sistemi bancari di instradare un pagamento con precisione, anche quando si passa da una banca a un’altra o da un paese a un altro. In Italia, dove l’IBAN è diventato obbligatorio per i bonifici nazionali dal 1° gennaio 2008, la stringa ha 27 caratteri e contiene al suo interno anche informazioni “storiche” come ABI e CAB, che molti ricordano dai vecchi moduli cartacei.

Inoltre, leggere l’IBAN in modo consapevole aiuta in casi pratici: un fornitore che cambia banca, una società che migra a un nuovo conto, oppure un privato che deve evitare errori durante un accredito importante. Così, invece di copiare e incollare alla cieca, si impara a riconoscere la banca di appartenenza, la filiale, e perfino a capire se un codice “suona” plausibile prima di confermarlo. Il risultato è meno attrito operativo e più controllo, che nel 2026 fa davvero la differenza tra un flusso di pagamenti fluido e una giornata bloccata dai ticket di assistenza.

Sommario

Struttura dell’IBAN italiano: cosa significano i 27 caratteri IBAN

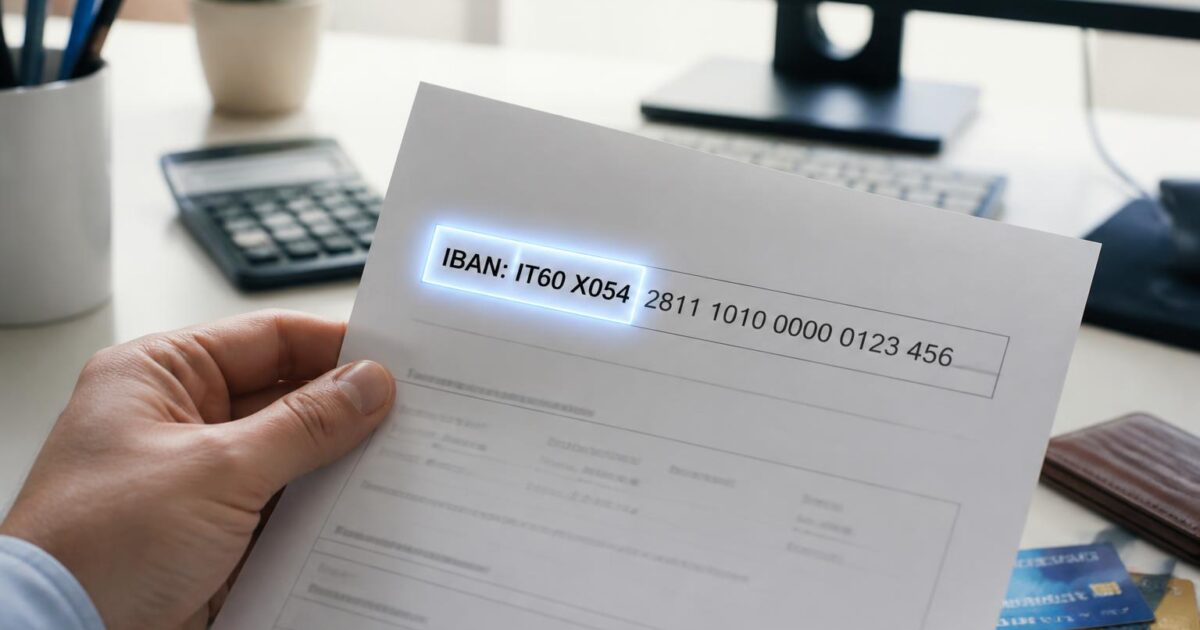

Un IBAN è un codice identificativo internazionale che punta a un conto in modo univoco. Quindi, non si tratta di un semplice “numero”: è una sequenza strutturata, pensata per essere interpretata dalle macchine e, con un minimo di allenamento, anche dalle persone. Nel caso italiano, i caratteri IBAN sono 27 e si possono leggere come blocchi logici: paese, cifre di controllo e poi la parte domestica chiamata BBAN.

La parte iniziale è sempre la sigla del paese: per l’Italia è IT. Subito dopo compaiono due numeri di controllo, che servono a intercettare errori di battitura. Infatti, basta invertire due cifre, e spesso il controllo salta, segnalando che qualcosa non torna. Da lì in poi si entra nel BBAN, adottato in Italia dal gennaio 2003, che contiene un carattere di controllo interno (CIN), i codici di banca e filiale, e il numero del rapporto.

BBAN, CIN e logica di controllo: perché l’IBAN “si difende” dagli errori

Nel BBAN italiano, il primo elemento è il CIN (Control Internal Number). Si tratta di un carattere che si calcola con un algoritmo e che verifica la correttezza dei 22 caratteri successivi. Perciò, quando si trascrive un IBAN a mano, il CIN riduce il rischio che un singolo errore porti a un bonifico verso un destinatario sbagliato.

In un contesto operativo reale, un esempio tipico riguarda la contabilità di una PMI: un fornitore invia un IBAN via PDF, qualcuno lo ricopia in un gestionale, e una lettera scambiata con un numero può bloccare il pagamento. Tuttavia, proprio i controlli (interni ed esterni) fanno sì che molti sistemi rifiutino il dato prima dell’invio. Così si evita la parte più costosa: il recupero fondi o la gestione di uno storno.

Differenza tra IBAN e numero conto: perché serve l’intero codice

Il numero conto è incluso nell’IBAN, di solito nella parte finale. Tuttavia, da solo non basta a identificare dove si trova il rapporto, perché mancano banca e filiale. Di conseguenza, per bonifici, accrediti e domiciliazioni, si usa l’IBAN completo, che “contestualizza” quel numero nel sistema bancario.

Per rendere la cosa concreta, si immagini una piattaforma di abbonamenti che deve rimborsare un cliente. Se la piattaforma riceve solo il numero conto, non può instradare nulla. Se invece riceve l’IBAN, il flusso diventa automatico e tracciabile, e i controlli del formato riducono gli errori. Questo è il motivo per cui, nelle procedure digitali, l’IBAN è il dato richiesto quasi sempre.

Come riconoscere la banca dall’IBAN: dove si trovano codice ABI e codice CAB

Riconoscere la banca dall’IBAN non richiede strumenti speciali, perché i campi sono in posizioni fisse. Inoltre, questa lettura torna utile quando si ricevono coordinate bancarie in un contratto, in una fattura o in un’email, e si vuole fare un controllo veloce prima di autorizzare un pagamento. Non serve essere “addetti ai lavori”: basta sapere dove guardare.

Nell’IBAN italiano, il codice ABI è composto da cinque cifre e identifica l’istituto. Si trova tra il sesto e l’undicesimo carattere dell’IBAN, considerando l’intera stringa. Subito dopo compare il codice CAB, anch’esso di cinque cifre, che identifica la filiale specifica. Quindi, con una semplice segmentazione, si ottengono banca e sede, senza consultare estratti conto o app.

Esempi pratici di ABI: come leggere alcuni casi comuni

Alcuni codici ABI sono molto noti perché ricorrono spesso nei pagamenti quotidiani. Per esempio, 07601 è associato a Poste Italiane, mentre 03069 è legato a Intesa Sanpaolo e 02008 a UniCredit. Tuttavia, è importante ricordare che fusioni, incorporazioni e riorganizzazioni possono cambiare riferimenti e filiali nel tempo, anche se l’IBAN aggiornato riflette la situazione corrente.

Si prenda un caso realistico: un libero professionista riceve un IBAN da un nuovo cliente, e nota un ABI che non riconosce. Invece di procedere alla cieca, può isolare ABI e CAB e confrontarli con una directory affidabile. Così, se l’IBAN dichiarato non è coerente con la banca indicata nel contratto, si può chiedere conferma prima di emettere fattura o inviare un rimborso.

Tabella di lettura rapida: campi e posizioni nell’IBAN italiano

| Campo | Significato | Posizione (IBAN Italia, 27 caratteri) | Esempio |

|---|---|---|---|

| Codice paese | Identifica il paese del conto | 1-2 | IT |

| Cifre di controllo | Verifica formale dell’IBAN | 3-4 | 60 |

| CIN | Controllo interno BBAN | 5 | X |

| codice ABI | Identifica la banca | 6-10 | 03069 |

| codice CAB | Identifica la filiale | 11-15 | 09606 |

| numero conto | Identifica il rapporto del cliente | 16-27 | 123456789012 |

Questa tabella non sostituisce una verifica IBAN completa, tuttavia offre una mappa mentale immediata. Di conseguenza, anche durante una telefonata con un cliente o un fornitore, si può parlare con precisione: “l’ABI indica questa banca, mentre il CAB punta a quella filiale”. È un piccolo dettaglio, ma spesso accelera la risoluzione di dubbi e contestazioni.

Dopo aver capito dove si nascondono banca e filiale, il passo successivo è imparare a controllare se l’IBAN è scritto bene. Infatti, riconoscere un errore prima dell’invio vale più di qualunque sollecito postumo.

Verifica IBAN: controlli formali, errori tipici e buone pratiche operative

La verifica IBAN è un insieme di controlli che punta a evitare errori banali ma costosi. In molte app bancarie si attiva automaticamente, tuttavia conviene conoscere i criteri principali. Così, se un IBAN arriva in un formato strano, oppure viene letto al telefono, si può fare un “pre-check” mentale prima ancora di inserirlo nel sistema.

Il primo controllo è la lunghezza: in Italia, un IBAN deve avere 27 caratteri IBAN. Se ne ha di più o di meno, c’è un problema evidente. Poi si guarda il prefisso del paese, perché “IT” indica Italia, mentre altri codici segnalano conti esteri, spesso nell’area SEPA. Infine, si presta attenzione agli spazi: molti documenti li inseriscono per leggibilità, però in fase di inserimento è meglio rispettare ciò che richiede il form.

Errori ricorrenti: quando un carattere “quasi uguale” crea caos

Uno degli errori più comuni riguarda la confusione tra lettera O e numero 0. Inoltre, la I maiuscola può sembrare un 1, soprattutto in font poco chiari. Perciò, quando un IBAN arriva in un’immagine compressa o in un PDF scansionato, conviene copiarlo da una fonte digitale oppure richiedere conferma scritta.

Un altro caso frequente è il copia-incolla con caratteri invisibili, come spazi non standard o ritorni a capo. Quindi, se un portale rifiuta l’IBAN, vale la pena incollarlo prima in un editor semplice e ripulirlo. Sono dettagli da informatici, è vero, ma nel quotidiano risolvono più problemi di quanto si pensi.

Checklist pratica prima di inviare un bonifico

- Controllare che il paese sia coerente con il destinatario (es. IT per un conto italiano).

- Verificare la lunghezza corretta dei caratteri IBAN (27 in Italia).

- Isolare codice ABI e codice CAB per capire banca e filiale dichiarate.

- Confrontare il nominativo del beneficiario con i dati contrattuali o di fattura.

- Se disponibile, usare strumenti di verifica IBAN integrati nell’home banking prima dell’invio definitivo.

Questa checklist funziona bene anche in azienda, soprattutto quando un team gestisce molti pagamenti. Inoltre, aiuta a standardizzare le procedure: meno eccezioni, meno ticket, meno sorprese. Alla fine, il controllo migliore è quello che richiede pochi secondi e salva ore di inseguimenti.

Quando la verifica formale è chiara, diventa naturale allargare lo sguardo ai codici “gemelli” dell’IBAN, cioè quelli usati fuori dal perimetro domestico. E qui entrano in gioco BIC e riferimenti di transazione.

Oltre l’IBAN: BIC/SWIFT, TRN e tracciabilità dei pagamenti tra paesi

Anche se l’IBAN è il protagonista, non è l’unico attore quando i pagamenti attraversano confini o passano su circuiti diversi. Infatti, spesso compare il BIC (noto anche come SWIFT), un codice che identifica la banca a livello internazionale. Quindi, se un pagamento esce dall’area SEPA o richiede canali specifici, BIC e IBAN lavorano in coppia per indirizzare correttamente l’operazione.

Inoltre, nelle conversazioni con l’assistenza o con l’amministrazione, si sente nominare il TRN (Transaction Reference Number). Questo riferimento identifica univocamente la transazione, perciò è la “targa” con cui si rintraccia un bonifico nei sistemi. Quando un accredito tarda, il TRN permette di parlare con precisione, evitando descrizioni vaghe come “un bonifico partito ieri”.

Scenario concreto: un e-commerce italiano che paga fornitori esteri

Si immagini un e-commerce con sede a Milano che acquista componenti da un partner in Germania e paga un servizio cloud con fatturazione irlandese. In questi casi, l’IBAN del beneficiario resta fondamentale, tuttavia la gestione amministrativa diventa più delicata: cambiano le banche corrispondenti, i tempi di regolamento e le richieste documentali. Quindi, avere una cultura minima di IBAN, BIC e TRN riduce incomprensioni e ritardi.

Un esempio pratico: il fornitore segnala che non vede il pagamento. L’e-commerce può inviare subito TRN e data di esecuzione, e nel frattempo ricontrollare i caratteri IBAN e il paese del conto. Così, se il problema è un errore di digitazione, lo si scopre subito. Se invece è un ritardo di circuito, si gestisce l’attesa con prove solide.

Quando ABI e CAB contano ancora in un mondo “internazionale”

ABI e CAB sono codici tipici del sistema italiano. Tuttavia, restano utili anche oggi perché aiutano a validare la coerenza interna di un IBAN italiano. Inoltre, in archivi storici, vecchi contratti o sistemi legacy, si trovano ancora campi separati. Perciò saperli estrarre dall’IBAN consente migrazioni più pulite, soprattutto quando si importano anagrafiche in un nuovo gestionale.

È qui che emerge un vantaggio “da nerd” ma praticissimo: segmentare e normalizzare i dati. Se un database contiene codice ABI, codice CAB e numero conto in colonne diverse, si può ricostruire e controllare l’IBAN. Di conseguenza, si riducono i rimbalzi tra sistemi e si accelera la riconciliazione contabile.

IBAN nella vita reale: casi d’uso, sicurezza nella condivisione e cambi di banca/filiale

Nella vita quotidiana, l’IBAN si usa per accrediti stipendio, rimborsi, pagamenti tra privati e incassi ricorrenti. Quindi, la domanda non è “se” condividerlo, ma “come” farlo bene. La buona notizia è che condividere l’IBAN, di per sé, non permette a terzi di prelevare denaro dal conto. Tuttavia, è sempre sensato limitarne la diffusione a contatti affidabili e contesti necessari, perché la combinazione di dati può alimentare tentativi di frode o phishing.

Un caso tipico riguarda la vendita tra privati: l’acquirente chiede l’IBAN per un bonifico. È normale, però conviene mantenere la conversazione su canali tracciabili e verificare l’identità dell’interlocutore. Inoltre, quando arriva la contabile, controllare importo e causale aiuta a chiudere la transazione con serenità. La tecnologia accelera tutto, ma la prudenza accelera la risoluzione dei problemi.

Quando ABI e CAB cambiano: fusioni bancarie e riorganizzazioni

Può capitare che una banca incorpori un’altra, oppure che una filiale venga accorpata. In questi casi, i riferimenti come codice ABI e codice CAB possono variare. Pertanto, se un’azienda riceve un nuovo IBAN da un fornitore “storico”, non va visto come un dettaglio burocratico: va aggiornato subito nei sistemi per evitare che i pagamenti finiscano in sospeso.

Un esempio operativo: una società di servizi paga 200 fornitori al mese con file di disposizioni. Se anche solo uno cambia IBAN e non viene aggiornato, il bonifico può essere respinto. Quindi, un processo di raccolta, verifica IBAN e approvazione interna diventa essenziale. Il punto chiave è semplice: la qualità dei dati bancari è parte della qualità del servizio.

Mini-caso: dal foglio Excel al gestionale, senza perdere informazioni

Molte piccole realtà gestiscono ancora un elenco fornitori in Excel. Tuttavia, quando si passa a un ERP o a un sistema di fatturazione più evoluto, serve migrare le coordinate. Qui la lettura dell’IBAN aiuta: si possono estrarre banca e filiale e controllare che i dati “vecchi” (ABI/CAB separati) coincidano con il nuovo campo unico.

Un metodo efficace è prendere un campione di record, ricostruire le parti, e fare un confronto incrociato. Inoltre, una volta puliti i dati, si possono impostare regole: per esempio, il campo IBAN deve essere senza spazi e con prefisso paese valido. Così, la migrazione diventa robusta e non si porta dietro errori storici. Il risultato finale è un flusso pagamenti che regge anche quando il volume cresce.

Come ricavare codice ABI e codice CAB da un IBAN italiano?

Nell’IBAN italiano i campi sono in posizioni fisse: dopo il codice paese (IT) e le due cifre di controllo, si trova il CIN; quindi compaiono le 5 cifre del codice ABI (banca) e le 5 cifre del codice CAB (filiale). Isolando quei blocchi si riconoscono istituto e sede.

È possibile risalire al numero conto leggendo l’IBAN?

Sì. Il numero conto è contenuto nella parte finale dell’IBAN italiano, dopo CIN, ABI e CAB. Tuttavia, per i pagamenti non conviene usare il numero conto da solo, perché non include le informazioni di instradamento come banca e filiale.

La verifica IBAN può garantire che il beneficiario sia quello giusto?

La verifica IBAN controlla soprattutto la correttezza formale (lunghezza, struttura, cifre di controllo) e la coerenza del formato con il paese. Per evitare errori di beneficiario, inoltre, è utile confrontare nominativo, fattura/contratto e, quando disponibile, le funzioni di conferma del destinatario offerte da alcune banche.

Condividere il proprio IBAN è rischioso?

Condividere l’IBAN non consente a terzi di prelevare fondi, perché serve principalmente a ricevere pagamenti. Tuttavia è buona pratica comunicarlo solo quando necessario e tramite canali affidabili, così si riducono rischi di phishing e uso improprio dei dati.

Cosa fare se un bonifico non arriva e si sospetta un errore nell’IBAN?

Prima si ricontrollano i caratteri IBAN, il codice paese e l’assenza di caratteri ambigui (O/0, I/1). Quindi si usa la verifica IBAN dell’home banking o di un tool affidabile. Se il bonifico risulta eseguito, conviene recuperare il TRN dalla contabile e fornirlo all’assistenza della banca per tracciarlo rapidamente.